Attention les éléments présentés sur cette page sont donnés à titre informatif et n’engagent en rien l’association Saint-Brieuc Entreprises.

Synthèse des mesures d'accompagnement

Dans le contexte d’évolution très rapide actuel, nous recevons une grande quantité d’informations de sources diverses ; notre idée n’est pas d’en rajouter une, mais de mettre à votre disposition une synthèse périodique des mesures d’accompagnement.

Jean-Pascal Guinard, Expert-comptable Cerfrance Côtes d’Armor, et membre du CA de SBE, se propose de partager avec nous, des informations sur les évolutions législatives. Ces renseignements seront réactualisés toutes les semaines.

Dernière mise à jour : le mardi 30 mars 2021 [bws_pdfprint display=’pdf,print’]

Fonds de solidarité : aide complémentaire au titre des coûts fixes

Un décret paru le 25 mars précise les conditions pour bénéficier d’une subvention complémentaire au fonds de solidarité des entreprises. Pour y être éligible, il faut notamment être en perte brute d’exploitation (EBE négatif), subir une baisse d’activité d’au moins 50 % et avoir réalisé un chiffre d’affaires mensuel supérieur à 1 million d’euros (sauf cas particuliers). L’aide versée pourra être réduite s’il s’avère in fine que le résultat net comptable est supérieur à l’EBE.

Le fonds de solidarité ne suffit pas toujours à couvrir les charges fixes des entreprises touchées par la crise. C’est sur ce constat que le gouvernement met en place une aide complémentaire qui est accordée par bimestre — à la différence du fonds de solidarité qui est alloué par mois.

Complexe, ce dispositif nécessite de satisfaire à plusieurs conditions que nous détaillons ci-dessous. Parmi elles, celles d’avoir subi une perte brute d’exploitation, c’est à dire un « excédent » brut d’exploitation (EBE) négatif, ainsi qu’une baisse de chiffre d’affaires d’au moins 50 %. Le montant de l’aide s’élève à une proportion de l’opposé mathématique de la perte brute d’exploitation. Cette proportion s’élève à 70 % ou, pour les petites entreprises au sens du Règlement (CE) n° 70/2001 de la Commission du 12 janvier 2001 (entreprises qui occupent moins de 50 personnes et dont le chiffre d’affaires annuel ou le total du bilan annuel n’excède pas 10 millions d’euros), à 90 %.

La subvention est plafonnée à 10 millions d’euros pour le 1er semestre 2021 au niveau du groupe de l’entreprise — dans ce contexte, un groupe est soit une entreprise n’étant ni contrôlée par une autre, ni ne contrôlant une autre entreprise dans les conditions prévues à l’article L. 233-3 du code du commerce, soit un ensemble de sociétés et d’entreprises en nom propre liées entre elles dans les conditions prévues à cet article L. 233-3. Toutefois, l’aide versée peut être diminuée par la suite, en totalité ou en partie, lorsqu’il s’avère que le résultat net comptable dépasse l’EBE. Voici le dispositif en détail.

1ère condition : personne physique ou morale de droit privé

Comme pour le fonds de solidarité aux entreprises (FSE), cette aide concerne les personnes physiques et morales de droit privé résidantes fiscales françaises ayant une activité économique et remplissant les conditions suivantes :

► ne pas se trouver en liquidation judiciaire au 1er mars 2020 ;

► pour les associations, être assujetties aux impôts commerciaux ou employer au moins un salarié ;

Deux caractéristiques de base sont toutefois spécifiques à cette aide aux coûts fixes :

► l’entreprise doit avoir été créée au moins deux ans avant la période éligible ;

► les entreprises exerçant à titre principal une activité de sociétés de holding ne sont pas éligibles

2ème condition : avoir bénéficié du FSE sur au moins un mois du bimestre concerné

Cette aide aux coûts fixes est accordée par bimestre et, ce, pour l’instant, sur le 1er semestre 2021. Complémentaire au FSE, elle nécessite d’avoir bénéficié du FSE sur l’un des deux mois du bimestre concerné — par exemple, il faut bénéficier du FSE de janvier et/ou de février 2021 pour que cette subvention complémentaire soit accordée pour le bimestre janvier/février 2021.

Le décret précise qu’il faut faire la demande d’aide dans les 15 jours suivants le versement du FSE au titre du second mois du bimestre concerné, soit par exemple dans les 15 jours qui suivent le versement du FSE au titre de février 2021 pour demander l’aide aux coûts fixes au titre du bimestre janvier/février 2021. Dans l’hypothèse où le FSE n’aurait pas été obtenu au titre du second mois de la période éligible, le délai est porté à un mois à l’expiration de la période éligible avec toutefois dans ce cas un délai particulier pour le bimestre janvier/février 2021 dont l’aide peut être demandée jusqu’au 25 avril 2021.

3ème condition : avoir un « excédent » brut d’exploitation négatif

Etre en perte brute d’exploitation — c’est à dire avoir un excédent brut d’exploitation (EBE) négatif — constitue l’un des facteurs majeurs d’éligibilité à l’aide sur les coûts fixes. Le décret précise que c’est à l’expert-comptable de calculer, et d’attester, à la suite d’une mission d’assurance de niveau raisonnable, l’EBE à partir du grand-livre ou de la balance générale — l’intervention d’un expert-comptable est donc obligatoire dans tous les cas. L’entreprise doit également fournir à l’administration la balance générale 2021 pour la période éligible et 2019 pour la période de référence. L’EBE se calcule de la façon suivante :

4ème condition : avoir subi une perte bimestrielle de chiffre d’affaires d’au moins 50 % par rapport à 2019

Pour être éligibles, les entreprises doivent avoir perdu au moins 50 % de chiffre d’affaires durant la période éligible, c’est à dire pour le bimestre. Attention, le décret exige que la comparaison soit faite par rapport au même bimestre de l’année 2019.

5ème condition : avoir réalisé un chiffre d’affaires mensuel supérieur à un million d’euros…

En principe, les entreprises éligibles doivent avoir réalisé en 2019 un chiffre d’affaires mensuel supérieur à un million d’euros pour au moins l’un des deux mois du bimestre concerné. Par exemple, il faut un chiffre d’affaires supérieur à un million d’euros en janvier 2019 et/ou en février 2019 pour être éligible à l’aide au titre du bimestre janvier/février 2021. Toutefois, cette exigence peut s’apprécier sur la base de l’année 2019, c’est à dire qu’il faut avoir réalisé en 2019 un chiffre d’affaires supérieur à 12 millions d’euros. Elle peut aussi s’apprécier au niveau du groupe sur une base annuelle, c’est à dire qu’une entreprise faisant partie d’un groupe est éligible dès lors que ce dernier a réalisé en 2019 un chiffre d’affaires supérieur à 12 millions d’euros. Pour les entreprises tenues d’avoir réalisé un certain chiffre d’affaires en 2019, il faut aussi satisfaire à l’une des conditions suivantes :

► avoir été interdites d’accueil du public de manière ininterrompue au cours d’au moins un mois calendaire de la période éligible ;

► ou exercer l’activité principale dans le commerce de détail et avoir au moins un de ses magasins de vente, situé dans un centre commercial comportant un ou plusieurs bâtiments dont la surface commerciale utile est supérieure ou égale à vingt mille mètres carrés, qui a fait l’objet d’une interdiction d’accueil du public sans interruption pendant au moins un mois calendaire de la période éligible, en application de l’article 37 du décret n° 2020-1310 ;

► ou exercer l’activité principale dans un secteur de la liste S1 ou S1 bis (secteur mentionné à l’annexe 1 ou à l’annexe 2 du décret n° 2020-371 dans sa rédaction en vigueur au 11 mars 2021) ;

► ou exercer l’activité principale dans le commerce de détail, à l’exception des automobiles et des motocycles, ou la location de biens immobiliers résidentiels, et être domiciliée dans une commune mentionnée à l’annexe 3 du décret n° 2020-371

…OU exercer dans un autre secteur éligible

Les entreprises qui exercent leur activité principale dans l’un des secteurs suivants ne sont pas tenues d’avoir réalisé en 2019 un minimum de chiffre d’affaires pour bénéficier de l’aide aux coûts fixes :

► Restauration traditionnelle dans le cas des entreprises domiciliées dans une commune mentionnée à l’annexe 3 du décret n° 2020-371 du 30 mars 2020 (=> zone montagne);

► Hôtels et hébergements similaires dans le cas des entreprises domiciliées dans une commune mentionnée à l’annexe 3 du décret n° 2020-371 du 30 mars 2020 (=> zone montagne) ;

► Hébergements touristiques et autres hébergements de courte durée dans le cas des entreprises domiciliées dans une commune mentionnée à l’annexe 3 du décret n° 2020-371 du 30 mars 2020 (=> zone montagne) ;

► Gestion d’installations sportives couvertes et activité des centres de culture physique ;

► Autres activités récréatives et de loisirs en salles couvertes ;

► Gestion des jardins botaniques et zoologiques ;

► Etablissements de thermalisme ;

► Activités des parcs d’attractions et parcs à thèmes

6ème condition : comparer (plus tard) le résultat net à l’EBE

Les entreprises qui ont bénéficié de l’aide aux coûts fixes, ne serait-ce qu’au titre d’un seul bimestre, doivent procéder à un travail supplémentaire ensuite — dans un délai d’un mois suivant l’approbation de leurs comptes au titre de l’exercice 2021, est-il indiqué —, celui de comparer le résultat net comptable à l’EBE sur l’ensemble de la période pour laquelle l’aide aux couts fixes a été demandée — à noter que le 1er alinéa de l’article 5 fait référence à une aide bimensuelle et non pas bimestrielle, ce qui est probablement une erreur. De plus, une attestation du résultat net comptable est produite par le commissaire aux comptes lorsque la loi impose qu’il certifie les comptes de l’entité concernée.

Cette comparaison fait ressortir un indu dans l’hypothèse où, sur l’ensemble des périodes au titre desquelles l’aide a été demandée, le résultat net comptable est supérieur à l’EBE. Le décret précise que cet indu est « égal à 70 % de la différence entre le résultat net sur l’ensemble des périodes au titre desquelles l’aide a été demandée d’une part, et la somme des excédents bruts d’exploitation sur l’ensemble de ces mêmes périodes d’autre part, dans la limite du montant de l’aide versée au titre du présent décret. Cet indu donne lieu à l’émission d’un titre de perception recouvré comme en matière de créances étrangères à l’impôt et au domaine ». Bref, l’administration fiscale pourra récupérer tout ou partie de la subvention versée.

Un soutien à l’économie locale

Les élus de Saint-Brieuc Armor Agglomération viennent de voter la mise en place de nouvelles aides pour soutenir l’économie locale :

– une aide exceptionnelle pour les entreprises soumises à fermeture administrative et celles du secteur du tourisme, l’hôtellerie, la restauration, du sport, de la culture et de l’événementiel,

– le Pass Commerce et Artisanat numérique sous l’égide de la Région Bretagne,

Le dispositif Pass Covid est prolongé jusqu’au 31 mars 2021.

Et l’Agglo poursuit ses opérations de promotion du #commerce local grâce à la campagne « J’achète local », son soutien à la CMA 22 sur le dispositif « Cuisinez Bouche Baie ». Et prochainement, des chéquiers pourront être téléchargés pour soutenir la consommation dans les commerces de proximité.

Toutes les infos et dossiers sont en ligne sur le site de l’agglo : https://bit.ly/2K85WIy

CFE 2020 : dégrèvement exceptionnel partiel, report d’échéance, anticipation plafonnement

Dégrèvement exceptionnel de cotisation foncière des entreprises pour la taxation 2020

Aux termes du I de l’article 11 de la loi n° 2020-935 du 30 juillet 2020 de finances rectificative pour 2020, « par dérogation au I de l’article 1639 A bis du code général des impôts, les communes et les établissements publics de coopération intercommunale à fiscalité propre ECPI pouvaient, par délibération prise au plus tard le 31 juillet 2020, instituer un dégrèvement des deux tiers du montant de la cotisation foncière des entreprises et des prélèvements prévus à l’article 1641 du même code dus au titre de 2020 afférent aux établissements qui remplissent les conditions mentionnées au présent article« .

L’objectif est d’octroyer une aide fiscale exceptionnelle, au titre de 2020, en faveur des entreprises de taille petite ou moyenne des secteurs du tourisme, de l’hôtellerie, de la restauration, de la culture, du transport aérien, du sport et de l’évènementiel qui ont été particulièrement affectés par le ralentissement de l’activité économique lié à la crise sanitaire.

Ci-dessous la liste des EPCI des Côtes d’Armor, ayant pris cette délibération, pour le rôle général de la taxation de cotisation foncière des entreprises :

| 220 | V094 | COTE D’EMERAUDE R&F | 243500725 |

| 220 | L513 | LANNION TREGOR COMMUNAUTE | 200065928 |

| 220 | L550 | DINAN AGGLOMERATION | 200068989 |

| 220 | L570 | GUINGAMP PAIMPOL ARMOR ARGOAT | 200067981 |

| 220 | L593 | LAMBALLE TERRE ET MER | 200069391 |

Le dégrèvement sera accordé d’office (ou sur réclamation)

Le dégrèvement sera, en principe, imputé d’office par l’administration sur le solde de la CFE due au titre de 2020.

Si le solde de CFE exigible à partir du 1er décembre 2020 ne tenait pas compte du dégrèvement, les redevables concernés pourront en faire la demande par voie de réclamation contentieuse.

Cette demande, formulée par courriel ou sur papier libre, devra être présentée dans le délai de réclamation prévu en matière de CFE, c’est-à-dire au plus tard le 31 décembre 2021.

Saint-Brieuc Armor Agglomération fait le choix d’une aide exceptionnelle de compensation partielle de la Cotisation Foncière Des Entreprises élargie à toute entreprise ayant subi une fermeture administrative liée au confinement.

Les élus actuels ont mis en place une aide exceptionnelle de compensation partielle de la CFE (2/3 de la CFE intercommunale). Cela concerne :

- les établissements concernés par le décret du 5 août 2020, à savoir les entreprises relevant des secteurs du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, de l’événementiel et du transport aérien.

- toute entreprise frappée, depuis le 17 mars, d’une fermeture administrative liée au confinement. Disposition locale spécifique arbitrée par les élus de Saint-Brieuc Armor Agglomération.

Le formulaire nécessaire à l’établissement de cette demande de compensation sera disponible sur cette page.

Les demandes pourront être déposées à partir du 18 décembre et jusqu’au 30 juin 2021.

Les justificatifs à fournir seront :

- la CFE payée,

- le Kbis,

- l’adresse de l’entreprise.

Possibilité d’un report d’échéance de 3 mois

Les entreprises qui se trouveraient en difficulté pour payer leur CFE au 15 décembre 2020, notamment parce qu’elles subissent des restrictions d’activité pour des motifs sanitaires, peuvent obtenir, sur simple demande, un report de 3 mois de leur échéance.

Comment en bénéficier ?

La demande doit être formulée, de préférence par courriel, auprès de votre service des impôts des entreprises (SIE) dont les coordonnées figurent sur votre avis de CFE.

Si l’entreprise est mensualisée, elle doit également transmettre votre demande de suspension du paiement d’ici le 30 novembre.

Si l’entreprise est prélevée à l’échéance, elle peut, sous le même délai, arrêter le prélèvement directement depuis l’espace professionnel sur impots.gouv.fr : Rubrique « Gérer mes contrats de prélèvement automatique », puis, après saisie du numéro fiscal, « Modifier ou arrêter mes prélèvements ».

Possibilité d’anticiper le dégrèvement attendu sur la CET

Les entreprises prévoyant de bénéficier au titre de 2020 d’un plafonnement de la contribution économique territoriale (CET) en fonction de la valeur ajoutée pourront anticiper le dégrèvement attendu en l’imputant directement sur le montant du solde de la CFE 2020. Une marge d’erreur exceptionnelle de 20 % sera tolérée pour cette imputation et aucune pénalité ne sera appliquée.

Comment en bénéficier ?

Si l’entreprise est concernée, elle doit en informer le service des impôts des entreprises (SIE), de préférence par courriel.

Mesures d’aides gouvernementales

Fonds de solidarité

Les établissements de moins de 50 salariés faisant l’objet d’une fermeture administrative à compter d’aujourd’hui pourront bénéficier d’une indemnisation allant jusqu’à 10 000 euros.

Pour les entreprises de moins de 50 salariés qui restent ouvertes, la même indemnisation mensuelle jusqu’à 10 000 euros est prévue mais pour les seuls secteurs du tourisme, de l’évènementiel, de la culture et du sport et avec une condition de perte de chiffre d’affaires d’au moins 50%. Cela concerne par exemple les hôtels qui restent ouverts.

Dans les autres secteurs, les entreprises de moins de 50 salariés qui restent ouvertes mais qui sont impactées par le confinement pourront recevoir une aide mensuelle jusqu’à 1 500 euros si elles subissent une perte de plus de 50% de leur chiffre d’affaires (comme en mars 2020).

Crédit d’impôt bailleur (projet de loi de finances 2021)

Il s’agira d’un crédit d’impôt égal à 50% du montant des loyers abandonnés. « Tout bailleur qui sur les trois mois d’octobre, novembre et décembre 2020, accepte de renoncer à au moins un mois de loyer sur les trois mois qui lui sont dus, pourra en bénéficier », a précisé le ministre de l’économie et des finances.

Cette mesure bénéficiera aux entreprises de moins de 250 salariés fermées administrativement durant le confinement ou appartenant au secteur HCR (hôtels-cafés-restaurants).

L’abandon du loyer par le loueur ne remettra pas en cause l’éligibilité au fonds de solidarité par le locataire.

Cotisations URSSAF – travailleur indépendants

Depuis le confinement du printemps, l’URSSAF a pris diverses mesures au bénéfice des travailleurs indépendants :

- Report des échéances pour une reprise à compter du 20 juillet ;

- Abattement de 50 % de la base des cotisations sociales 2020 ;

- Réduction des cotisations pour ceux qui relèvent de certains secteurs d’activité.

Depuis le nouveau confinement décidé le 29 octobre dernier, l’URSSAF a également reporté les échéances de novembre (au 5 ou au 20 du mois).

Ces différentes mesures sont d’application automatique mais elles peuvent être modifiés à votre initiative :

- Soit en modifiant le montant de vos cotisations par l’estimation de votre revenu 2020 dans votre espace en ligne ;

- Soit en versant volontairement les cotisations prévues dans l’échéancier fourni par l’URSSAF par virement, télépaiement sur le site de l’URSSAF ou encore par chèque.

Ces solutions, cumulables, peuvent vous éviter des décalages de trésorerie, vois des régularisations importantes sur l’année 2021

FOCUS PROFESSIONS LIBERALES

Les règles décrites ci-dessus vous sont applicables sauf pour les Praticiens et Auxiliaires Médicaux* qui ne verront pas leur échéance URSSAF du mois de novembre reportée.

En tant que profession libérale, votre régime fiscal, sauf option pour la comptabilisation des créances et dettes, prend en compte les encaissements et les décaissements. Les reports de charges sociales ou abattements appliqués en 2020 peuvent avoir des conséquences sur le calcul de votre résultat 2020 du fait d’une diminution sensible de vos charges sociales payées sur cette même année. Si votre activité s’est maintenue ou n’a que peu baisser, nous vous recommandons de vous rapprocher de votre comptable pour mesurer les impacts de ces dispositifs sur votre résultat.

*Praticiens et Auxiliaires Médicaux : infirmier, sage-femme, masseur-kinésithérapeute, pédicure-podologue, orthophoniste et orthoptiste

Aide Financière Exceptionnelle CPSTI (information SSI)

Qui peut en bénéficier ?

Si vous êtes concerné par une fermeture administrative totale (interruption totale d’activité) depuis le 2 novembre 2020 (les activités autorisées de type « click and collect » / vente à emporter ou livraison ne sont pas considérées comme un critère d’exclusion) et que vous remplissez les conditions d’éligibilité cumulatives suivantes :

Pour les artisans, commerçants et professions libérales :

- Vous avez effectué au moins un versement de cotisations depuis votre installation en tant que travailleur indépendant

- Vous avez été affilié avant le 1er janvier 2020

- Vous êtes à jour de vos contributions et cotisations sociales personnelles au 31 décembre 2019 ou disposez d’un échéancier en cours

- Vous n’avez pas bénéficié d’une aide aux cotisants en difficulté (ACED) depuis le mois de septembre 2020 ou vous n’avez pas de demande en cours auprès de votre Urssaf

- Vous ne faites pas l’objet d’une procédure de recouvrement forcé (huissier, taxation d’office…)

Pour les auto-entrepreneurs :

- Vous avez obtenu au moins 1000 € de chiffre d’affaires en 2019

- Vous avez été affilié avant le 1er janvier 2020

- Vous êtes à jour de vos contributions et cotisations sociales personnelles au 31 décembre 2019 ou disposez d’un échéancier en cours

- Vous n’avez pas bénéficié d’une aide aux cotisants en difficulté (ACED) depuis le mois de septembre 2020 ou vous n’avez pas de demande en cours auprès de votre Urssaf

- Vous ne faites pas l’objet d’une procédure de recouvrement forcé (huissier, taxation d’office…)

- Votre activité indépendante constitue votre activité principale

Vous pouvez alors bénéficier d’une aide financière exceptionnelle Covid d’un montant de :

- 1000 € si vous êtes artisan, commerçant ou profession libérale

- 500 € si vous êtes autoentrepreneur

Comment en bénéficier ?

- Avant de le compléter: Téléchargez le formulaire sur votre ordinateur, téléphone ou tablette

- Une fois complété: Veillez à bien l’enregistrer

- Avant de le transmettre: Vérifiez que le document est correctement rempli

- Adressez-le avant le 30 novembre à l’Urssaf/CGSS de la région de votre entreprise par courriel, en choisissant l’objet « action sanitaire et sociale » (adresse professionnelle)

- les pièces jointes ne doivent pas excéder 2 Mo chacune (formulaire complété, RIB)

Remarque interne : le bénéfice du fonds de solidarité ne semble pas être un critère d’exclusion

Mesures d’aides en faveur des établissements fermé pour le développement de l’activité en ligne

Les commerçants et les professionnels de l’hôtellerie et de la restauration fermés à cause du confinement peuvent accéder gratuitement à des plateformes de vente en ligne ou des solutions de paiement à distance. Ils bénéficieront également d’une aide allant jusqu’à 500 euros en janvier 2021.

Les établissements contraints de fermer en raison d’une activité jugée « non essentielle » sont autorisés à faire de la vente à distance. Dans ce contexte, le gouvernement a décidé de donner un coup de pouce aux entreprises les plus impactées par la crise, afin de leur permettre de développer une activité en ligne.

Outils gratuits pendant la durée du confinement

Tout d‘abord, plusieurs outils sont proposés gratuitement aux commerçants, artisans, et professionnels de l’hôtellerie et de la restauration qui souhaitent se numériser pendant le confinement (site dédié). Ces solutions permettent de « mettre en place une solution de logistique/livraison » ou encore de « rejoindre une place de marché en ligne mettant en avant les commerces de proximité ». C’est le cas de la plateforme internet de la Poste (mavillemonshopping.fr) qui permet aux adhérents de vendre en ligne et de livrer leurs produits. L’abonnement est gratuit pendant la durée du confinement et les commissions sont réduites de moitié (4,5% des ventes contre 9% habituellement). Autre service : l’application Clycky permet aux commerçants de disposer d’une boutique et de faire du click and collect (retrait de commande). Trois mois d’abonnements sont offerts et aucune commission est prélevée.

Des solutions de paiement à distance ou numérique sont également accessibles aux entreprises touchées par la crise. Par exemple, Paylib leur permet de mettre en oeuvre un système de moyens de paiement en ligne gratuit pendant trois ans.

Chèque numérique de 500 euros

Parallèlement, une aide financière allant jusqu’à 500 euros sera proposée en janvier 2021 à tous les commerces fermés et aux professionnels du secteur de l’hôtellerie et de la restauration, afin de financer « l’acquisition de solutions numériques adaptées à leur besoin ». Ce chèque numérique doit couvrir « les coûts liés au lancement d’une activité en ligne, tels que la création d’un site internet, l’adhésion à une plateforme en ligne, l’acquisition d’un logiciel ou la rémunération d’une prestation d’accompagnement ». Il ne sera délivré que sur présentation de factures à l’Agence de services et de paiement. Rappelons que les ventes réalisées en click and collect par les commerces fermés administrativement ne sont pas prises en compte dans le calcul de l’aide du fonds de solidarité

Enfin, un accompagnement est prévu pour mettre en place ces solutions de numérisation. Notamment, des « formations-actions gratuites » pour les entreprises seront lancées début 2021, afin « d’accompagner et de coacher des TPE à passer à l’action numérique en vue de leurs besoins ». De plus, un MOOC (cours en ligne) « numériser ma TPE » en lien avec France Université Numérique débutera le 15 janvier 2021.

Mesures d’aides en faveur des employeurs

Des indemnités dérogatoires en cas d’arrêt de travail maladie – Décret du 14/11/2020

Qui est concerné ?

Les personnes en arrêt de travail pour les raisons suivantes :

- Personnes considérées comme cas contact

- Personnes vulnérables

- Personnes contraintes de garder leur enfant de -16 ans faisant l’objet d’une mesure d’isolement, d’éviction ou de maintien à domicile

Attention : si l’une de ces personnes est déjà placée en activité partielle, elle ne peut pas bénéficier de ces indemnités journalières.

Les indemnités journalières sont versées sans jour de carence.

Jusqu’à quand ?

Initialement prévu jusqu’au 10/10/2020, il est prolongé jusqu’au 31/12/2020.

La formation des apprentis

Un décret du 09/11/2020 précise que, durant toute la durée du confinement, l‘enseignement « distanciel » doit rester la norme, l’accueil en présentiel demeurant l’exception. Le présentiel est ainsi réservé au public le moins qualifié et nécessitant un accompagnement renforcé, au public ne possédant pas le matériel adapté pour suivre les cours à distance, aux formations où la présence sur site est indispensable

Il est demandé aux organismes de formation et aux CFA de tout mettre en œuvre pour maintenir le lien avec les stagiaires et les apprentis (visio-conférences, coaching par téléphone, ressources en ligne).

L’activité partielle des apprentis : si un apprenti est placé par son entreprise d’accueil en activité partielle, il l’est tout autant au titre du temps passé en entreprise que du temps passé en CFA.

Télétravail

Le Ministère du travail rappelle que le télétravail s’impose à l’employeur pendant la nouvelle période de confinement sur tous les postes « télétravaillables ». Il insiste notamment sur le fait que l’employeur peut voir sa responsabilité engagée au titre de son obligation de santé/sécurité des salariés s’il refuse de mettre en place le télétravail sur des activités le permettant.

Pour savoir si un poste est « télétravaillable », l’employeur peut suivre le raisonnement suivant :

- Lister les activités de chaque poste de travail dans l’entreprise ;

- Evaluer les freins ou difficultés éventuelles au télétravail pour chacune de ces activités (pour l’entreprise, le salarié et le fournisseur ou le client) ;

- Identifier si des moyens et conditions peuvent être réunis pour lever ces difficultés.

L’activité partielle

En cas de baisse d’activité, voire d’arrêt d’activité, et en cas d’impossibilité de recours à l’activité partielle, une entreprise peut faire appel à l’activité partielle.

L’employeur dispose d’un délai de 30 jours à compter du placement en activité partielle pour adresser sa demande d’autorisation d’activité partielle. Les entreprises ont ainsi jusqu’à la fin du mois de novembre 2020 pour faire leurs demandes d’autorisation d’activité partielle, même si elles ont placé les salariés en activité partielle dès le 30 octobre, le 1er jour du re-confinement. La DIRECCTE a 15 jours pour instruite la demande.

Jusqu’au 31/12/2020

Pour les secteurs relevant du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, du transport aérien et de l’évènementiel, les secteurs dont l’activité dépend de celles des ces secteurs et qui subissent une très forte baisse de chiffre d’affaires d’au moins 80% et les secteurs faisant l’objet d’une fermeture administrative, l’activité partielle est mise en place avec « zéro reste à charge » pour l’employeur. Le salarié est indemnisé à hauteur de 70% de son salaire brut et l’employeur perçoit une allocation équivalente.

Pour les autres secteurs, Le salarié est indemnisé à hauteur de 70% de son salaire brut et l’employeur perçoit une allocation à hauteur de 60% de ce salaire brut (dans la limite de 4.5 SMIC, avec un plancher à 8.03 €).

A compter du 01/01/2021

A compter du 1er janvier 2021, les salariés placés en position d’activité partielle perçoivent une indemnité à hauteur de 60 % minimum de leur rémunération antérieure brute, dans la limite de 4,5 SMIC.

Le prêt COVID-résistance – Conseil régional de Bretagne

Prolongé jusqu’au 31 mars 2021, le prêt COVID-résistance initié par le Conseil régional de Bretagne va devenir accessible à une cible plus large à compter de fin novembre. Les bénéficiaires du prêt garanti par l’Etat y auront droit comme les entreprises jusqu’à 20 salariés et 1,5 M€ de chiffres d’affaires. Le plafond de prêt sera doublé pour atteindre 20 000 € pour les entreprises et associations marchandes. Pour plus d’informations :

https://www.bretagne.bzh/aides/fiches/covid19-fonds-covid-resistance/

Fonds de solidarité – Ministère de l’Economie des Finances et de la Relance

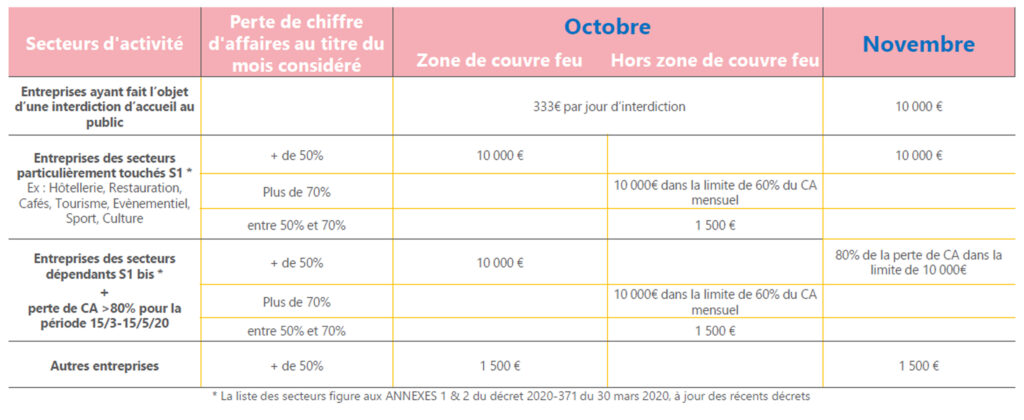

Les entreprises de moins de 50 salariés sont éligibles au fonds de solidarité sans condition de chiffre d’affaire. Pour les pertes du mois d’octobre, vous pouvez faire votre demande à partir du 20 novembre. Plus d’infos

Loyers commerciaux : un crédit d’impôt de 50 % pour les bailleurs – Ministère de l’Economie des Finances et de la Relance

Si vous êtes bailleur d’une entreprise fermée et que vous renoncez au loyer de novembre, l’État prévoit de vous accorder un crédit d’impôt. Comment ça marche ? Comment est calculé cet avantage fiscal ? Plus d’informations

Commerçants, artisans, restaurateurs : retrouvez toutes les solutions pour développer votre activité en ligne – Ministère de l’Economie des Finances et de la Relance

Le Gouvernement soutient votre démarche de numérisation en mettant en place le site clique-mon-commerce.gouv.fr.

Ce site recense plus de 40 offres accessibles gratuitement, pour vous permettre de maintenir et poursuivre votre activité en ligne : créer un site web, trouver une solution de logistique ou de paiement à distance, rejoindre une place de marché… Plus d’informations

Téléchargez le document du Ministère de l’économie qui fait le point au 07/11sur l’ensemble des mesures en place.

Mesures mises en place pendant le confinement

Travail :

Le télétravail est obligatoire à 100 % partout où il est possible. Cependant, contrairement au confinement de mars le secteur du bâtiment et des travaux publics ainsi que les usines et les exploitations agricoles peuvent poursuivre leur activité. Les bureaux de poste et les guichets de service publics restent également ouverts.

Commerces et établissements recevant du public (ERP) :

Les commerces et établissements recevant du public (ERP) non essentiels seront fermés pendant le confinement. Bien entendu, les ventes à emporter et le « click and collect » sont autorisés (voir encouragés !)

2 listes ont été communiquées par le gouvernement, elles se rapprochent des mesures adoptées en mars. (cf document en annexe).

Mesures d’aides

Le ministre de l’économie a annoncé un renforcement des mesures d’aides

Fonds de solidarité

Tout d’abord, les établissements de moins de 50 salariés faisant l’objet d’une fermeture administrative à compter d’aujourd’hui pourront bénéficier d’une indemnisation allant jusqu’à 10 000 euros par mois et sans condition de perte de chiffre d’affaires.

Pour les entreprises de moins de 50 salariés qui restent ouvertes, la même indemnisation mensuelle jusqu’à 10 000 euros est prévue mais pour les seuls secteurs du tourisme, de l’évènementiel, de la culture et du sport. Et avec une condition de perte de chiffre d’affaires d’au moins 50%. Cela concerne par exemple les hôtels qui restent ouverts, relève le ministre.

Dans les autres secteurs, les entreprises de moins de 50 salariés qui restent ouvertes mais qui sont impactées par le confinement pourront recevoir une aide mensuelle jusqu’à 1 500 euros si elles subissent une perte de plus de 50% de leur chiffre d’affaires (comme en mars 2020).

Exonération de charges sociales

Par ailleurs, une « exonération totale » de cotisations sociales est accordée aux établissements de moins de 50 salariés qui sont : soit fermés administrativement, soit ouverts dans les secteurs du tourisme, de l’évènementiel, de la culture et du sport et dont la perte de chiffre d’affaires est d’au moins 50%. Concernant les travailleurs indépendants, « les prélèvements seront automatiquement suspendus ».

Crédit d’impôt bailleur

Lors de cette conférence, Bruno Le Maire a également apporté des précisions sur l’incitation fiscale à l’égard des bailleurs pour annuler une partie de leurs loyers commerciaux. Il s’agira d’un crédit d’impôt égal à 30% du montant des loyers abandonnés. « Tout bailleur qui sur les trois mois d’octobre, novembre et décembre 2020, accepte de renoncer à au moins un mois de loyer sur les trois mois qui lui sont dus, pourra [en] bénéficier », a précisé le ministre de l’économie et des finances. Cette mesure bénéficiera aux entreprises de moins de 250 salariés fermées administrativement durant le confinement ou appartenant au secteur HCR (hôtels-cafés-restaurants). Cette aide sera cumulable avec le fonds de solidarité.

Découvrez la liste des établissements qui restent ouverts.

Fiche pratique fonds de solidarité : aide de 1500€ à compter du 1er juillet 2020

Source : Décret n°2020-371 + Décret n°2020-394 + Décret n°2020-433 + Décret n°2020-552 + Décret n°2020-757+ Décret n°2020-1048

Le fonds de solidarité restera ouvert au-delà du mois de mai et jusqu’au 31 décembre pour les entreprises ayant au plus 20 salariés et moins de 2 M€ de chiffre d’affaires qui appartiennent aux secteurs HCR, événementiel, sport et culture (annexe 1) ainsi qu’aux secteurs d’activité dépendant. (annexe 2) qui ont subi une perte de chiffre d’affaires de plus de 80 % entre le 15 mars 2020 et le 15 mai 2020, ou si elles le souhaitent, par rapport au chiffre d’affaires mensuel moyen de l’année 2019 ramené sur deux mois, ou pour les entreprises créées après le 15 mars 2019, par rapport au chiffre d’affaires réalisé entre la date de création de l’entreprise et le 15 mars 2020 ramené sur deux mois.

Annexe 1 au décret du 30 mars 2020

Annexe 2 au décret du 30 mars 2020

Sont ajoutées les activités suivantes :

Annexe 1 :

Post-production de films cinématographiques, de vidéo et de programmes de télévision ;

Distribution de films cinématographiques ;

Galeries d’art ;

Exploitations de casinos.

Annexe 2 :

Services auxiliaires de transport par eau ;

Boutique des galeries marchandes et des aéroports ;

Traducteurs-interprètes ;

Magasins de souvenirs et de piété ;

Autres métiers d’art ;

Paris sportifs ;

Activités liées à la production de matrices sonores originales, sur bandes, cassettes, CD, la mise à disposition des enregistrements, leur promotion et leur distribution.

Entreprises concernées :

Peuvent bénéficier de l’aide les entreprises dont :

- L’effectif est inférieur ou égal à 20 salariés (selon les modalités fixées par l’art. L130.1 du code de la sécurité sociale, cf. support Journée de synthèse, pages 49 et s. pour l’ACS et 51 et s. pour l’AGRI),

- Quel que soit leur statut (société, entrepreneur individuel, association…) et

- Leur régime fiscal et social (y compris micro-entrepreneurs).

- Lorsqu’elles sont constituées sous forme d’association, elles sont assujetties aux impôts commerciaux OU emploie au moins un salarié ;

Ne sont pas éligibles

- Les personnes physiques OU, pour les personnes morales, leur dirigeant majoritaire,

titulaires au 1er jour de chaque période considérée, d’un contrat de travail à temps complet

OU qui ont bénéficié, au titre de la période concernée, de pensions de retraites ou d’indemnités journalières de sécurité sociale d’un montant supérieur à 1 500 euros.

Conditions d’application :

Plusieurs conditions cumulatives sont requises pour ouvrir droit à cette aide, à savoir :

- Avoir réalisé un chiffre d’affaires sur le dernier exercice clos inférieur à 2 M€. Pour les entreprises n’ayant pas clos d’exercice, le chiffre d’affaires mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020 doit être inférieur à 166 666 euros. Pour les entreprises créées après le 1er mars 2020, le chiffre d’affaires réalisé jusqu’au 15 mars 2020 et ramené sur un mois doit être inférieur à 166 666 euros.

- ET un bénéfice imposable inférieur à 60 000 € augmenté le cas échéant des sommes versées au dirigeant associé (rémunération uniquement).

Ce montant est doublé si le conjoint du chef d’entreprise exerce une activité professionnelle régulière sous le statut de conjoint collaborateur.

Pour les sociétés, ce montant est apprécié en fonction du nombre d’associés et conjoint collaborateur.

Pour les entreprises n’ayant pas clos d’exercice, le résultat imposable estimé à la date du 29 février 2020, augmenté le cas échéant des sommes versées au dirigeant, et ramené sur 12 mois, doit être inférieur à 60 000 euros. Cette condition n’est pas applicable aux entreprises créées après le 1er mars 2020.

- Faire l’objet d’une interdiction d’accueil du public intervenue au cours de la période considérée

OU avoir subi une perte de chiffre d’affaires d’au moins 50 % au cours de la période considérée par rapport à la même période de l’année précédente ou si l’entreprise le souhaite :

- Par rapport au chiffre d’affaires mensuel moyen de l’année civile 2019 ;

- Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, par rapport au chiffre d’affaires mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020 ;

- Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, par rapport au chiffre d’affaires réalisé en février 2020 ramené sur un mois ;

- Ou, pour les entreprises créées après le 1er mars 2020, par rapport au chiffre d’affaires réalisé jusqu’au 15 mars et ramené sur un mois.

- Avoir débuté son activité avant le 10 mars 2020 ;

- ne pas avoir de dettes fiscales ou sociales au 31 décembre 2019 à l’exception de celles bénéficiant d’un plan de règlement.

- ne pas se trouver en liquidation judiciaire au 1er mars 2020 ;

– L’entreprise ne doit pas être contrôlée par une société commerciale au sens de l’art. L233-3 du code de commerce (notion de contrôle : lorsque qu’une personne morale détient directement ou indirectement une fraction des droits de vote supérieure à 40 % et qu’aucun autre associé ne détient une fraction supérieure) ;

– Lorsqu’elle contrôle une ou plusieurs sociétés commerciales, la somme des salariés, des chiffres d’affaires et des bénéfices des entités liées doivent respecter les seuils ci-dessus => dans ce cas, seule la société « mère » effectue la demande ;

– Les entreprises qui étaient, au 31 décembre 2019, en difficulté au sens de l’article 2 du règlement (UE) no 651/2014 de la Commission du 17 juin 2014 doivent veiller au respect du règlement relatif aux aides de minimis. Pour rappel, ce règlement de minimis autorise les aides publiques aux entreprises à la condition que leur montant total n’excède pas, pour chaque entreprise, 200 000 € sur 3 exercices fiscaux. Ces 3 exercices fiscaux incluent l’exercice fiscal en cours ainsi que les deux précédents.

– Les aides ne sont pas cessibles (cas des entreprises dans le secteur de la transformation et de la commercialisation des produits agricoles) ;

– La notion de chiffre d’affaires s’entend comme le CA HT ou, pour les titulaires de BNC, comme les recettes nettes HT.

Montant de l’aide :

Le montant de cette aide est fixé au montant de la perte déclarée de chiffre d’affaires au cours de la période considérée par rapport :

- Au chiffre d’affaires réalisé à la même période de l’année précédente ;

- Ou si l’entreprise le souhaite, le chiffre d’affaires mensuel moyen de l’année 2019 ;

- Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, le chiffre d’affaire mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020 ;

- Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, le chiffre d’affaires réalisé en février 2020 et ramené sur un mois ;

- Ou, pour les entreprises créées après le 1er mars 2020, le chiffre d’affaires réalisé jusqu’au 15 mars 2020 et ramené sur un mois.

- Dans la limite de 1 500 €.

Pour les personnes physiques ayant bénéficié d’une ou de plusieurs pensions de retraite ou d’indemnités journalières de sécurité sociale au titre du mois de mai 2020 et les personnes morales dont le dirigeant majoritaire a bénéficié de telles pensions ou indemnités, le montant cumulé de l’aide et pensions de retraites et indemnités journalières perçues ou à percevoir au titre du mois de mai 2020, ne peut excéder 1 500 euros.

Lorsque l’entrepreneur a bénéficié d’un congé pour maladie, accident du travail ou maternité en mars 2019, c’est le montant de chiffre d’affaires mensuel moyen réalisé entre le 1er avril 2019 et le 29 février 2020 qu’il convient de retenir comme point de référence.

Formalités :

Les entreprises concernées peuvent faire la demande d’aide dans un délai de 2 mois après la fin de la période mensuelle au titre de laquelle l’aide financière est demandée en se rendant sur le site impots.gouv.fr (voir notice de remplissage ci-dessous).

La demande est accompagnée des justificatifs suivants :

- Une déclaration sur l’honneur attestant que l’entreprise remplit les conditions et l’exactitude des informations déclarées, ainsi que l’absence de dette fiscale ou sociale impayée au 31/12/2019, sauf plan de règlement ;

- Une déclaration indiquant si l’entreprise était en difficulté au 31/12/2019 au sens de l’article 2 du règlement UE n°651/2014 (pour l’appréciation des aides de minimis) ;

- Le cas échéant, l’indication du montant des pensions de retraite ou indemnités journalières de sécurité sociale perçues ou à percevoir au titre du mois de mai 2020.

Les demandeurs recevront un 1er message dans leur espace particulier leur indiquant que leur demande d’aide a bien été déposée et un numéro de demande leur sera attribué.

Un second message leur parviendra au moment de la mise en paiement de leur dossier.

La procédure mise en place sur l’outil actuel de messagerie des particuliers ne permet pas d’annuler, de modifier le formulaire qui a été saisi, validé et envoyer. Dans ce cas et seulement si les informations nouvelles à porter ont une incidence sur le fond de la demande, il est possible de ressaisir un second formulaire. Cette procédure pourra demander un délai de traitement plus long.

L’aide sera définitivement acquise. Par contre, des contrôles pourront avoir lieu et conduire l’administration à réclamer la restitution de tout ou partie de l’aide s’il s’avère que le demandeur n’y avait pas droit ou pas en totalité.

Fiche pratique fonds de solidarité : aide de 1500€ à compter du 1er juillet 2020

Source : Décret n°2020-371 + Décret n°2020-394 + Décret n°2020-433 + Décret n°2020-552 + Décret n°2020-757+ Décret n°2020-1048

Le fonds de solidarité restera ouvert au-delà du mois de mai et jusqu’au 31 décembre pour les entreprises ayant au plus 20 salariés et moins de 2 M€ de chiffre d’affaires qui appartiennent aux secteurs HCR, événementiel, sport et culture (annexe 1) ainsi qu’aux secteurs d’activité dépendant. (annexe 2) qui ont subi une perte de chiffre d’affaires de plus de 80 % entre le 15 mars 2020 et le 15 mai 2020, ou si elles le souhaitent, par rapport au chiffre d’affaires mensuel moyen de l’année 2019 ramené sur deux mois, ou pour les entreprises créées après le 15 mars 2019, par rapport au chiffre d’affaires réalisé entre la date de création de l’entreprise et le 15 mars 2020 ramené sur deux mois.

Annexe 1 au décret du 30 mars 2020

Annexe 2 au décret du 30 mars 2020

Sont ajoutées les activités suivantes :

Annexe 1 :

Post-production de films cinématographiques, de vidéo et de programmes de télévision ;

Distribution de films cinématographiques ;

Galeries d’art ;

Exploitations de casinos.

Annexe 2 :

Services auxiliaires de transport par eau ;

Boutique des galeries marchandes et des aéroports ;

Traducteurs-interprètes ;

Magasins de souvenirs et de piété ;

Autres métiers d’art ;

Paris sportifs ;

Activités liées à la production de matrices sonores originales, sur bandes, cassettes, CD, la mise à disposition des enregistrements, leur promotion et leur distribution.

Entreprises concernées :

Peuvent bénéficier de l’aide les entreprises dont :

- L’effectif est inférieur ou égal à 20 salariés (selon les modalités fixées par l’art. L130.1 du code de la sécurité sociale, cf. support Journée de synthèse, pages 49 et s. pour l’ACS et 51 et s. pour l’AGRI),

- Quel que soit leur statut (société, entrepreneur individuel, association…) et

- Leur régime fiscal et social (y compris micro-entrepreneurs).

- Lorsqu’elles sont constituées sous forme d’association, elles sont assujetties aux impôts commerciaux OU emploie au moins un salarié ;

Ne sont pas éligibles

- Les personnes physiques OU, pour les personnes morales, leur dirigeant majoritaire,

titulaires au 1er jour de chaque période considérée, d’un contrat de travail à temps complet

OU qui ont bénéficié, au titre de la période concernée, de pensions de retraites ou d’indemnités journalières de sécurité sociale d’un montant supérieur à 1 500 euros.

Conditions d’application :

Plusieurs conditions cumulatives sont requises pour ouvrir droit à cette aide, à savoir :

- Avoir réalisé un chiffre d’affaires sur le dernier exercice clos inférieur à 2 M€. Pour les entreprises n’ayant pas clos d’exercice, le chiffre d’affaires mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020 doit être inférieur à 166 666 euros. Pour les entreprises créées après le 1er mars 2020, le chiffre d’affaires réalisé jusqu’au 15 mars 2020 et ramené sur un mois doit être inférieur à 166 666 euros.

- ET un bénéfice imposable inférieur à 60 000 € augmenté le cas échéant des sommes versées au dirigeant associé (rémunération uniquement).

Ce montant est doublé si le conjoint du chef d’entreprise exerce une activité professionnelle régulière sous le statut de conjoint collaborateur.

Pour les sociétés, ce montant est apprécié en fonction du nombre d’associés et conjoint collaborateur.

Pour les entreprises n’ayant pas clos d’exercice, le résultat imposable estimé à la date du 29 février 2020, augmenté le cas échéant des sommes versées au dirigeant, et ramené sur 12 mois, doit être inférieur à 60 000 euros. Cette condition n’est pas applicable aux entreprises créées après le 1er mars 2020.

- Faire l’objet d’une interdiction d’accueil du public intervenue au cours de la période considérée

OU avoir subi une perte de chiffre d’affaires d’au moins 50 % au cours de la période considérée par rapport à la même période de l’année précédente ou si l’entreprise le souhaite :

- Par rapport au chiffre d’affaires mensuel moyen de l’année civile 2019 ;

- Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, par rapport au chiffre d’affaires mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020 ;

- Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, par rapport au chiffre d’affaires réalisé en février 2020 ramené sur un mois ;

- Ou, pour les entreprises créées après le 1er mars 2020, par rapport au chiffre d’affaires réalisé jusqu’au 15 mars et ramené sur un mois.

- Avoir débuté son activité avant le 10 mars 2020 ;

- ne pas avoir de dettes fiscales ou sociales au 31 décembre 2019 à l’exception de celles bénéficiant d’un plan de règlement.

- ne pas se trouver en liquidation judiciaire au 1er mars 2020 ;

– L’entreprise ne doit pas être contrôlée par une société commerciale au sens de l’art. L233-3 du code de commerce (notion de contrôle : lorsque qu’une personne morale détient directement ou indirectement une fraction des droits de vote supérieure à 40 % et qu’aucun autre associé ne détient une fraction supérieure) ;

– Lorsqu’elle contrôle une ou plusieurs sociétés commerciales, la somme des salariés, des chiffres d’affaires et des bénéfices des entités liées doivent respecter les seuils ci-dessus => dans ce cas, seule la société « mère » effectue la demande ;

– Les entreprises qui étaient, au 31 décembre 2019, en difficulté au sens de l’article 2 du règlement (UE) no 651/2014 de la Commission du 17 juin 2014 doivent veiller au respect du règlement relatif aux aides de minimis. Pour rappel, ce règlement de minimis autorise les aides publiques aux entreprises à la condition que leur montant total n’excède pas, pour chaque entreprise, 200 000 € sur 3 exercices fiscaux. Ces 3 exercices fiscaux incluent l’exercice fiscal en cours ainsi que les deux précédents.

– Les aides ne sont pas cessibles (cas des entreprises dans le secteur de la transformation et de la commercialisation des produits agricoles) ;

– La notion de chiffre d’affaires s’entend comme le CA HT ou, pour les titulaires de BNC, comme les recettes nettes HT.

Montant de l’aide :

Le montant de cette aide est fixé au montant de la perte déclarée de chiffre d’affaires au cours de la période considérée par rapport :

- Au chiffre d’affaires réalisé à la même période de l’année précédente ;

- Ou si l’entreprise le souhaite, le chiffre d’affaires mensuel moyen de l’année 2019 ;

- Ou, pour les entreprises créées entre le 1er juin 2019 et le 31 janvier 2020, le chiffre d’affaire mensuel moyen sur la période comprise entre la date de création de l’entreprise et le 29 février 2020 ;

- Ou, pour les entreprises créées entre le 1er février 2020 et le 29 février 2020, le chiffre d’affaires réalisé en février 2020 et ramené sur un mois ;

- Ou, pour les entreprises créées après le 1er mars 2020, le chiffre d’affaires réalisé jusqu’au 15 mars 2020 et ramené sur un mois.

- Dans la limite de 1 500 €.

Pour les personnes physiques ayant bénéficié d’une ou de plusieurs pensions de retraite ou d’indemnités journalières de sécurité sociale au titre du mois de mai 2020 et les personnes morales dont le dirigeant majoritaire a bénéficié de telles pensions ou indemnités, le montant cumulé de l’aide et pensions de retraites et indemnités journalières perçues ou à percevoir au titre du mois de mai 2020, ne peut excéder 1 500 euros.

Lorsque l’entrepreneur a bénéficié d’un congé pour maladie, accident du travail ou maternité en mars 2019, c’est le montant de chiffre d’affaires mensuel moyen réalisé entre le 1er avril 2019 et le 29 février 2020 qu’il convient de retenir comme point de référence.

Formalités :

Les entreprises concernées peuvent faire la demande d’aide dans un délai de 2 mois après la fin de la période mensuelle au titre de laquelle l’aide financière est demandée en se rendant sur le site impots.gouv.fr (voir notice de remplissage ci-dessous).

La demande est accompagnée des justificatifs suivants :

- Une déclaration sur l’honneur attestant que l’entreprise remplit les conditions et l’exactitude des informations déclarées, ainsi que l’absence de dette fiscale ou sociale impayée au 31/12/2019, sauf plan de règlement ;

- Une déclaration indiquant si l’entreprise était en difficulté au 31/12/2019 au sens de l’article 2 du règlement UE n°651/2014 (pour l’appréciation des aides de minimis) ;

- Le cas échéant, l’indication du montant des pensions de retraite ou indemnités journalières de sécurité sociale perçues ou à percevoir au titre du mois de mai 2020.

Les demandeurs recevront un 1er message dans leur espace particulier leur indiquant que leur demande d’aide a bien été déposée et un numéro de demande leur sera attribué.

Un second message leur parviendra au moment de la mise en paiement de leur dossier.

La procédure mise en place sur l’outil actuel de messagerie des particuliers ne permet pas d’annuler, de modifier le formulaire qui a été saisi, validé et envoyer. Dans ce cas et seulement si les informations nouvelles à porter ont une incidence sur le fond de la demande, il est possible de ressaisir un second formulaire. Cette procédure pourra demander un délai de traitement plus long.

L’aide sera définitivement acquise. Par contre, des contrôles pourront avoir lieu et conduire l’administration à réclamer la restitution de tout ou partie de l’aide s’il s’avère que le demandeur n’y avait pas droit ou pas en totalité.

Déblocage anticipé de l’épargne retraite des indépendants

L’article 12 de la troisième loi de finances rectificative pour 2020 offre aux travailleurs non-salariés la possibilité exceptionnelle et temporaire de débloquer de manière anticipée une partie de leur épargne retraite, dans la limite de 8 000 €. La demande de rachat doit être adressée à l’assureur ou au gestionnaire avant le 31 décembre 2020. Les sommes ainsi débloquées sont exonérées d’impôt sur le revenu dans la limite de 2 000 €.

- Contrats concernés :

– les contrats dits « Madelin » ou « Madelin agricole », mentionnés à l’article L 144-1 du Code des assurances, lorsqu’ils ont pour objet l’acquisition et la jouissance de droits viagers personnels payables à l’adhérent à compter du départ à la retraite ;

– ainsi que les plans d’épargne retraite individuels (contrats mentionnés à l’article L 224-28 du Code monétaire et financier).

Seules peuvent être débloquées les sommes placées dans des contrats souscrits par l’assuré ou par le titulaire, ou auxquels il a adhéré, avant le 10 juin 2020.

- Personnes pouvant bénéficier du déblocage anticipé

Les titulaires des contrats et plans susceptibles de bénéficier de la mesure de déblocage anticipé de leur épargne retraite doivent avoir le statut de travailleur non salarié tel que défini à l’article L 144-1, 1° et 2° du Code des assurances, c’est-à-dire :

– des personnes exerçant une activité professionnelle non salariée non agricole ;

– des chefs d’exploitation ou d’entreprise agricoles, leurs conjoints et leurs aides familiaux, sous réserve qu’ils relèvent du régime d’assurance vieillesse des travailleurs non salariés agricoles et qu’ils justifient de la régularité de leur situation vis-à-vis de ce régime.

Sont ainsi concernées les personnes exerçant à titre individuel mais également en tant qu’associé ou dirigeant d’une société ou encore conjoint-collaborateur.

- Régime fiscal et social des sommes débloquées

La loi prévoit que, au titre de l’imposition des revenus de l’année au cours de laquelle le versement est effectué, les sommes rachetées dans les conditions exposées ci-avant sont exonérées d’impôt sur le revenu, dans la limite de 2 000 €.

En revanche, la part des sommes débloquées correspondant aux produits afférents aux versements du titulaire du contrat est assujettie à la CSG sur les revenus du patrimoine, à la CRDS et au prélèvement de solidarité.

- Alimentation d’un contrat ou plan retraite avec les sommes débloquées

Les versements effectués sur un contrat Madelin ou Madelin agricole sont déductibles des bénéfices professionnels dans une certaine limite (CGI art. 154 bis, II ; 154 bis-0 A, I). Il en est de même des versements volontaires effectués sur un plan d’épargne retraite individuel, mais si l’épargnant n’a pas déduit ses versements de son bénéfice professionnel, il peut les déduire de son revenu global, dans une certaine limite (CGI art. 163 quatervicies, I). Notons également que l’épargnant peut choisir de ne pas du tout déduire ses versements dans un plan d’épargne retraite individuel pour bénéficier d’une fiscalité plus avantageuse à la sortie.

Afin d’éviter que les sommes débloquées en application du présent article soient reversées dans un contrat retraite, et ainsi que l’épargnant bénéficie deux fois de l’avantage fiscal, une mesure anti-abus est prévue.

Ainsi, le montant admis en déduction du résultat imposable ou du revenu net global au titre de l’année 2020, et le cas échéant au titre de l’année 2021, est diminué du montant des sommes qui auront été débloquées en application du présent dispositif

Dégrèvement partiel de CFE en 2020 pour certaines entreprises affectées par la crise

L’article 11 de la troisième loi de finances rectificative pour 2020 autorise les communes et établissements publics de coopération intercommunale à fiscalité propre à instituer, au titre de 2020, un dégrèvement partiel de CFE en faveur des entreprises de certains secteurs particulièrement affectés par le ralentissement de l’activité lié à l’épidémie de Covid-19.

Ce dégrèvement est pris en charge par l’État à hauteur de 50 % (100 % pour la part du dégrèvement correspondant aux prélèvements pour frais d’assiette, de non-valeurs et de recouvrement).

1. Seules les PME de certains secteurs sont concernées

Le dégrèvement s’applique aux établissements remplissant les deux conditions suivantes :

- a) ils exercent leur activité principale dans ceux des secteurs relevant du tourisme, de l’hôtellerie, de la restauration, du sport, de la culture, du transport aérien et de l’évènementiel qui ont été particulièrement affectés par les conséquences économiques et financières de la propagation de l’épidémie de Covid-19 au regard de l’importance de la baisse activité constatée en raison notamment de leur dépendance à l’accueil du public.

La liste de ces secteurs sera définie par décret.

Selon les débats parlementaires seraient retenues les activités inscrites sur la liste S1 (Liste en annexe) des activités soumises à des restrictions allant au-delà du 11 mai 2020. Seraient en revanche exclus les secteurs figurant sur la liste S1 bis de ce communiqué (activités en amont ou en aval de celles figurant sur la liste S1 et pour lesquelles une baisse d’au moins 80 % du chiffre d’affaires pendant le confinement est requise pour bénéficier du soutien renforcé de l’Etat)

- b) ils relèvent d’une entreprise qui a réalisé un chiffre d’affaires annuel hors taxe inférieur à 150 millions d’euros.

Le chiffre d’affaires à prendre en compte est celui réalisé au cours de la période de référence retenue pour la détermination des bases de la CFE due au titre de 2020. Il s’agit donc du chiffre d’affaires de l’année 2018 ou du dernier exercice de douze mois clos au cours de cette même année dans le cas où cet exercice ne coïncide pas avec l’année civile. En ce qui concerne les établissements créés ou repris en 2018 ou en 2019, on retient le chiffre d’affaires réalisé respectivement au cours de l’année 2018 ou de l’année 2019, éventuellement corrigé pour correspondre à une année pleine.

2. Le dégrèvement est facultatif

Le dégrèvement est subordonné à une délibération des communes et établissements publics de coopération intercommunale dotés d’une fiscalité propre, chacun intervenant pour la part qui lui revient.

Cette délibération doit avoir été prise au cours de la période allant du 10 juin au 31 juillet 2020.

3. Le dégrèvement est partiel et son montant est plafonné.

Le dégrèvement est égal aux deux tiers du montant de la CFE et des prélèvements pour frais d’assiette, de non-valeurs et de recouvrement dus au titre de 2020 pour les établissements remplissant les conditions requises.

Il ne s’applique pas aux taxes suivantes ni aux prélèvements frais d’assiette, de non-valeurs et de recouvrement opérés par l’État sur ces taxes :

– taxe pour la gestion des milieux aquatiques et la prévention des inondations (CGI art. 1530 bis) ;

– taxe additionnelle spéciale annuelle au profit de la région d’Île-de-France (CGI art. 1599 quater D) ;

– taxe additionnelle pour frais de chambres de commerce et d’industrie (CGI art. 1600 et 1600 A) ;

– taxe additionnelle pour frais de chambres de métiers et de l’artisanat (CGI art. 1601 et 1601-0 A) ;

– taxes spéciales d’équipement additionnelles à la CFE (CGI art. 1607 bis, 1607 ter et 1609 B à 1609 G) ;

– contributions fiscalisées additionnelles à la CFE levées au profit des syndicats de communes et des syndicats mixtes conformément à l’article 1609 quater CGI.

4. Le dégrèvement sera accordé d’office ou sur réclamation

Le dégrèvement sera, en principe, imputé d’office par l’administration sur le solde de la CFE due au titre de 2020.

Si le solde de CFE exigible à partir du 1er décembre 2020 ne tenait pas compte du dégrèvement, les redevables concernés pourront en faire la demande par voie de réclamation contentieuse.

Cette demande, formulée sur papier libre, devra être présentée dans le délai de réclamation prévu en matière de CFE, c’est-à-dire au plus tard le 31 décembre 2021.

Activité partielle

Indemnisation de l’activité partielle

Depuis le 1er juin 2020, le taux de remboursement de l’Etat auprès des employeurs a été revu à la baisse (70% à 60%). L’indemnité versée par l’employeur aux salariés reste quant à elle inchangée, elle est toujours de 70% du taux horaire brut. En effet, cette modification ne concerne que le taux de prise en charge de l’Etat envers l’employeur.

Certains secteurs bénéficient toutefois du maintien du taux de remboursement à 70% (ex : HCR, hôtel de plein air, restauration rapide, sport, animation…). ATTENTION il est parfois nécessaire d’avoir une baisse de chiffre d’affaires (pêche, aquaculture, …) pour pouvoir bénéficier du taux de remboursement de 70%.

Le taux plancher de 8,03 euros par heure chômée demeure. Dans ce cas, l’employeur est indemnisé non pas à hauteur de 60% du taux horaire brut de référence pour le calcul de l’indemnité d’activité partielle mais à hauteur de 8,03 euros lorsque le salarié a un taux horaire net d’activité partielle inférieur à 9,37 euros.

L’activité partielle pour les personnes vulnérables

Le dispositif d’activité partielle pour les personnes vulnérables à la Covid-19 et les personnes vivant avec une personne vulnérable devait prendre fin le 31 juillet 2020, puis le 31 août 2020. Il faut finalement attendre un Décret qui nous communiquera une nouvelle date.

Pour rappel, depuis le 1er mai 2020, les salariés à risques, dits vulnérables, c’est-à-dire susceptibles de développer une forme grave de Covid-19 et les personnes qui habitent avec eux ne peuvent plus bénéficier du dispositif d’arrêt de travail simplifié. S’ils sont dans l’impossibilité de télétravailler depuis cette date, ils sont placés en activité partielle.

Pour bénéficier de ce régime, le salarié doit remettre à son employeur un certificat d’isolement, délivré par son médecin traitant, le médecin du travail ou par l’Assurance maladie.

Au plus tard, la loi prévoit que le dispositif prendra fin au 31 décembre 2020.

Exonération des cotisations sociales

Suite à la crise sanitaire qui a impacté de nombreuses entreprises, les pouvoirs publics ont renforcé le soutien aux entreprises et aux travailleurs indépendants de secteurs prioritaires.

Une mesure d’exonération de cotisations et contributions sociales patronales, associée à un crédit de cotisations est instaurée. Elle doit permettre notamment aux TPE et PME des secteurs de l’hôtellerie-restauration, de la culture, de l’événementiel, du sport, du transport aérien et aux TPE ayant été frappées d’une interdiction d’accueil du public de réduire leurs passifs sociaux.

Un dispositif de remise partielle de dettes sociales pour les entreprises de moins de 250 salariés est mis en place. Toutes les entreprises peuvent, par ailleurs, bénéficier d’étalement exceptionnellement long, jusqu’à 36 mois, pour payer les cotisations reportées.

L’URSSAF a créé un site pour apporter un premier niveau d’information sur les mesures. Ce site internet est mis à jour régulièrement.

https://mesures-covid19.urssaf.fr/

Les entreprises concernées :

- Entreprises de moins de 250 salariés des secteurs de l’hôtellerie, de la restauration, du tourisme, de l’événementiel, du sport, de la culture, du transport aérien et des secteurs dont l’activité est étroitement liée à celle des secteurs précités et ayant subi une très forte baisse de leur chiffre d’affaires (pêche, blanchisserie, etc.). Exonération exceptionnelle des cotisations pour la période du 01/02/2020 au 31/05/2020 + aide exceptionnelle égale à 20 % des salaires versés du 01/02/2020 au 31/05/2020.

- Entreprises de moins de 50 salariés : des secteurs d’activité qui ont bénéficié d’un report de paiement des cotisations et qui justifient d’une baisse d’au moins 50% de leur chiffre d’affaires par rapport à la même période en 2019. Remise partielle des dettes de cotisations et contributions patronales contractées au titre des périodes d’activité du 01/02/2020 au 31/05/2020.

- Entreprises de moins de 10 salariés : des autres secteurs d’activité qui ont fait l’objet d’une fermeture administrative. Exonération exceptionnelle des cotisations pour la période du 01/02/2020 au 30/04/2020 + aide exceptionnelle égale à 20 % des salaires versés du 01/02/2020 au 30/04/2020.

- Travailleurs indépendants hors auto-entrepreneurs: des secteurs de l’hôtellerie, de la restauration, du tourisme, de l’événementiel, du sport, de la culture, du transport aérien des secteurs dont l’activité est étroitement liée à celle des secteurs précités (viticulture, pêche, blanchisserie, etc.). Réduction forfaitaire de cotisations égale à l’équivalent de 4 mois des cotisations dues en moyenne en 2019.

- Autoentrepreneurs :des secteurs de l’hôtellerie, de la restauration, du tourisme, de l’événementiel, du sport, de la culture, du transport aérien ou des secteurs dont l’activité est étroitement liée à celle des secteurs précités (viticulture, pêche, blanchisserie, etc.). Exonération des cotisations dues au titre des mois d’activité compris entre février et mai ou juin.

Exonération des cotisations sociales

Une aide destinée à compenser les charges sociales afférentes à l’embauche d’un jeune de moins de 26 ans est créée. Un Décret est en attente de publication.

Le projet de Décret subordonne l’attribution de l’aide à plusieurs conditions cumulatives :

– embauche d’un salarié de moins de 26 ans,

– la rémunération prévue au contrat serait inférieure ou égale à deux fois le montant du SMIC ;

– l’embauche devrait avoir été effectuée en CDI ou en CDD d’au moins trois mois ;

– la date de conclusion du contrat devrait être comprise entre le 1er août 2020 et le 31 janvier 2021 ;

– l’employeur devrait être à jour de ses obligations déclaratives et de paiement en matière sociale et fiscale (ou avoir souscrit un plan d’apurement) et ne pas bénéficier, pour le salarié concerné, d’une autre aide de l’État à l’insertion, à l’accès ou au retour à l’emploi ;

– il ne devrait pas avoir été procédé, à compter du 1er janvier 2020, à un licenciement pour motif économique sur le poste concerné par l’aide ;

– le salarié devrait être maintenu dans les effectifs de l’employeur pendant au moins trois mois à compter du premier jour d’exécution du contrat.

Montant et versement de l’aide :

Le montant maximal annuel s’élèverait ainsi à 4 000 € maximum par salarié.

Le montant serait proratisé en fonction de la quotité de temps de travail du salarié et de la durée effective du contrat. Par ailleurs, l’aide ne serait pas due, au cours du trimestre concerné, pour les absences sans maintien de la rémunération et pour les périodes de placement en position d’activité partielle pour l’un des motifs suivants : conjoncture économique ; difficultés d’approvisionnement en matières premières ou en énergie ; transformation, restructuration ou modernisation de l’entreprise.

L’aide serait due à compter du premier jour d’exécution du contrat, et serait versée à terme échu, à un rythme trimestriel, à raison de 1 000 € maximum par trimestre, dans la limite d’un an.

Renouvellement de l’aide en cas de conclusion d’un nouveau contrat :

Si le salarié a été précédemment lié à l’employeur par un CDD ayant ouvert droit à l’aide, et qu’il conclut, avant le 31 janvier 2021, un CDI ou un CDD d’au moins trois mois, l’employeur pourrait continuer à bénéficier de l’aide, et ce même si le salarié a dépassé l’âge limite au cours du précédent contrat, mais dans la limite du montant maximal de 4 000 € par an.

Aide gérée par l’Agence de Service et de Paiement (ASP) :

La gestion et le contrôle de l’aide à l’embauche seraient confiés à l’ASP via un portail téléservice accessible à compter du 1er octobre 2020.

L’employeur devrait adresser sa demande accompagnée d’une attestation sur l’honneur qu’il remplit les critères d’éligibilité, dans un délai maximal de quatre mois suivant la date de début d’exécution du contrat.

Avant l’expiration d’un délai de quatre mois suivant l’échéance de chaque trimestre d’exécution du contrat, l’employeur devrait également adresser une attestation justifiant la présence du salarié et mentionnant les éventuelles périodes d’absence sans maintien de rémunération. Son défaut de production dans le délai requis entraînerait le non-versement définitif de l’aide sur la période concernée. En cas de déclaration de présence inexacte, l’aide perçue sur le trimestre considéré devrait être remboursée.

Pour le contrôle de l’éligibilité de l’employeur au bénéfice de l’aide, l’ASP pourrait réclamer tout document nécessaire au bénéficiaire et s’appuyer sur les données d’autres administrations publiques (Acoss, MSA, etc.). Par ailleurs, le versement de l’aide pourrait être suspendu si le bénéficiaire ne produit pas dans le délai d’un mois les documents réclamés par l’ASP pour contrôler l’exactitude de ses déclarations. En cas de déclarations inexactes de l’employeur pour justifier de l’éligibilité à l’aide, l’intégralité des sommes perçues devrait être reversée. De même, l’aide serait remboursée à l’État s’il apparaissait que le recrutement d’un salarié via l’aide à l’embauche a eu pour conséquence le licenciement d’un autre salarié.

Nouveau dispositif d’aide aux employeurs d’apprentis et d’alternants

Une aide exceptionnelle d’un montant de 5 000 € pour un apprenti ou alternant mineur et de 8 000 € pour un majeur sera versée aux employeurs, pour la première année d’exécution d’un contrat d’apprentissage ou de professionnalisation, a annoncé le gouvernement dans le cadre de son plan « Un jeune, une solution » présenté le 23 juillet 2020.

Les conditions d’obtention de l’aide :

-un contrat d’apprentissage conclu entre le 1er juillet 2020 et le 28 février 2021,

–préparation d’un diplôme ou d’un titre à finalité professionnelle équivalent au plus au niveau 7 du cadre national des certifications professionnelles (niveau Master).

-pour les entreprises de moins de 250 salariés, (avec une différence selon qu’elles sont ou non assujetties à la taxe d’apprentissage).

Cette aide exceptionnelle sera également versée aux employeurs de salariés en contrat de professionnalisation, dans des conditions qui seront fixées par Décret.

Le plan jeunes, présenté le 23 juillet dernier par l’exécutif, précise que l’aide leur serait versée, pour les contrats signés entre le 1er juillet 2020 et le 28 février 2021, sans condition pour les entreprises de moins de 250 salariés et, sous conditions, pour celles de 250 salariés ou plus, d’atteindre un seuil défini de contrats favorisant l’insertion professionnelle (apprentissage, contrats de professionnalisation, VIE, Cifre, …) dans leurs effectifs en 2021.

Un Décret fixera les conditions et les modalités de cette nouvelle aide. Son montant annuel s’élèvera à 5 000 € pour un alternant mineur et 8 000 € pour un alternant majeur, indique le gouvernement dans son amendement prévoyant cette mesure, ainsi que dans la présentation du plan jeunes.

Au-delà de la première année éligible à l’aide exceptionnelle, l’entreprise pourra bénéficier de l’aide unique si elle compte moins de 250 salariés et si elle recrute un alternant préparant un diplôme ou titre professionnel inférieur ou égal au Baccalauréat. L’aide unique est de maximum 2 000 € / an.

- Un alternant de 20 ans ou moins n’aura aucun coût (salaire et charges sociales) pour l’entreprise. Entre 21 et 25 ans, le coût sera d’environ 175 € / mois.

Allongement de la durée d’apprentissage sans employeur

Entre le 1er août 2020 et le 31 décembre 2020, toute personne âgée de 16 à 29 ans révolus, ou ayant au moins 15 ans et justifiant avoir accompli la scolarité du premier cycle de l’enseignement secondaire, pourra, à sa demande, si elle n’a pas été engagée par un employeur, débuter un cycle de formation en apprentissage dans la limite d’une durée de six mois avant une signature de contrat, contre trois mois habituellement.

Un Décret viendra préciser les modalités de prise en charge financière de cette période par les opérateurs de compétences.

A titre informatif, plusieurs simulations de rémunération pour l’année 2020 :

Rémunération de l’apprenti par mois la 1re année

|

||

|

16/17 ans : 27 % du SMIC Brut

415,64 €

|

18/20 ans : 43 % du SMIC Brut

661,95€

|

21/25 ans : 53 % du SMIC Brut (*) 816,89 €

|

Rémunération de l’apprenti par mois la 2ème année

|

||

|

16/17 ans : 39 % du SMIC Brut

600,37 € |

18/20 ans : 51 % du SMIC Brut

785,10 € |

21/25 ans : 61 % du SMIC Brut (*) 939,04 €

|

Rémunération de l’apprenti par mois la 3ème année

|

||

|

16/17 ans : 55 % du SMIC Brut

846,68 €

|

18/20 ans : 67 % du SMIC Brut

1 031,41 € |

21/25 ans : 78 % du SMIC Brut (*) 1200,74 € |

Rémunération de l’apprenti de 26 ans et plus |

||

|

100% du SMIC Brut (*)

1 539,42 €

|

||

| (*) ou du salaire minimum conventionnel de la branche correspondant à l’emploi occupé si plus élevé que le SMIC

|

||

Modification du fonds de solidarité pour les entreprises particulièrement touchées par la crise du Covid 19.

1°) Le fonds de solidarité est revu à compter de l’aide du mois de mai pour certains secteurs d’activité.

Secteurs d’activité concernés :

- Hôtels, cafés, restaurants, tourisme, évènementiel, sport et culture (liste des activités en annexe 1)

- Et entreprises dépendant des secteurs d’activité ci-dessus qui ont subi une perte de chiffre d’affaires de plus de 80 % entre le 15 mars 2020 et le 15 mai 2020 (liste des activités en annexe 2)

Nouveaux critères d’éligibilité :

- Entreprises réalisant un chiffre d’affaires jusqu’à 2 millions d’euros (au lieu de 1)

- Entreprises ayant un effectif jusqu’à 20 salariés

2ème volet :

- Le montant est de 2000 euros pour les entreprises dont le solde entre l’actif disponible et les dettes exigibles (cf. plus bas) est inférieur à 2 000 euros, et au montant du solde dans les autres cas, plafonné à 10 000 euros

- La condition de refus de prêt est supprimée

- Pour les entreprises créées après le 1er mars, elles emploient au moins un salarié au 10 mars

- Toujours une seule aide par entreprise. Celles concernées par les nouveaux montants et qui ont déjà perçu cette aide, peuvent demander un complément.

2°) Autres modifications apportées au fonds de solidarité :

- Les entreprises créées entre le 1er mars et le 10 mars sont éligibles à compter de l’aide de mai.

- Pour les aides des mois de mars, avril et mai, la date limite de demande a été repoussée au 31 juillet.

- Pour le second volet, la demande peut être faite jusqu’au 15 aout.

Les autres critères définis dans les notes précédentes demeurent en vigueur

Modification du fonds de solidarité pour les entreprises particulièrement touchées par la crise du Covid 19.

1°) Le fonds de solidarité est revu à compter de l’aide du mois de mai pour certains secteurs d’activité.

Secteurs d’activité concernés :

- Hôtels, cafés, restaurants, tourisme, évènementiel, sport et culture (liste des activités en annexe 1)

- Et entreprises dépendant des secteurs d’activité ci-dessus qui ont subi une perte de chiffre d’affaires de plus de 80 % entre le 15 mars 2020 et le 15 mai 2020 (liste des activités en annexe 2)

Nouveaux critères d’éligibilité :

- Entreprises réalisant un chiffre d’affaires jusqu’à 2 millions d’euros (au lieu de 1)

- Entreprises ayant un effectif jusqu’à 20 salariés

2ème volet :

- Le montant est de 2000 euros pour les entreprises dont le solde entre l’actif disponible et les dettes exigibles (cf. plus bas) est inférieur à 2 000 euros, et au montant du solde dans les autres cas, plafonné à 10 000 euros

- La condition de refus de prêt est supprimée

- Pour les entreprises créées après le 1er mars, elles emploient au moins un salarié au 10 mars

- Toujours une seule aide par entreprise. Celles concernées par les nouveaux montants et qui ont déjà perçu cette aide, peuvent demander un complément.

2°) Autres modifications apportées au fonds de solidarité :

- Les entreprises créées entre le 1er mars et le 10 mars sont éligibles à compter de l’aide de mai.